Popolo di pecore, sì: quelli che condividono questa storiella...

Questa storiella che andiamo a trattare oggi l’avevo vista girare su alcuni gruppi Telegram legati a QAnon che monitoro da qualche tempo. Ammetto che l’avevo vista e pensato, vabbè dai, ma chi è così ignorante da fare girare una storiella simile? Bastano due grammi di sale in zucca per rendersi conto del quantitativo di sciocchezze che vengono riportate.

E niente, tempo una settimana e anche la mia bacheca di amici vedeva circolare all’impazzata la stessa storiellina, con le giustificazioni più assurde quando qualcuno tentava di spiegare perché fosse populismo 1.0… di quello in cui dovrebbe cascare solo chi non ha mai lavorato in vita sua.

Supermercato:

Signora sessantenne alla cassiera.

Fonte: Wallmart

: voi non avete il programma cashback ?!

: no signora per volontà della proprietà noi non l’abbiamo attivato

: è uno scandalo, non verrò più qui a fare la spesa!

Vedendo il trambusto mi avvicino con il direttore.

: signora buongiorno, sono il proprietario, posso aiutarla in qualche modo ?

: la vostra dipendente mi ha impedito di usare il cashback se lo sapevo non venivo neanche.

: no signora, non dipende dalla cassiera, ma da me. Il criminale sono io. Sono io che ho rifiutato di installarlo. Ma non si preoccupi, le faccio io un buono spesa del 10% sulla sua spesa di oggi.

La signora rimane interdetta

: ma perché non l’ha fatto installare ?!

Perché vede, cara signora, in Italia ci sono, con certezza, almeno sette milioni di coglioni. E la cosa preoccupante è che il numero è destinato a salire…

Circa 7 milioni di italiani hanno scaricato, ad oggi, la app per partecipare al cashback degli scontrini con annessa Lotteria di Stato.

Degli ignoranti, innanzitutto perché credono davvero che questa sia una alzata d’ingegno dei soliti politici mediocri per rilanciare i consumi. Invece serve a tutt’altro…

Fonte: La serie Tv Superstore che suggerisco caldamente

La signora è incuriosita e perplessa.

Vede, per tutti gli acquisti fatti con bancomat o carta di credito dall’8 al 31 dicembre vi valutano il 10% della spesa come cashback per un totale massimo di 150.00€ . Ve li riaccreditano a febbraio. Non sapete però, che il rimborso massimo è di 15.00€ a transazione. Che voi spendiate quindi 1500.00€ o 150.00€ il rimborso sarà sempre 15.00€. Che nel caso di 1500.00€ non è il 10%. Bensì l’1%. Gli acquisti on-line non valgono, alcune carte di credito non valgono e per accedere al programma dovrete fare minimo 10 acquisti. Il che si traduce che per ottenere i famosi 150.00€ massimi di bonifico, dovrete spendere 1500.00€ in dieci transazioni da 150.00€ l’una. Voglio proprio vedere sette milioni di italiani che spendono 1500.00€ in dieci operazioni per fare regali. Sapete come finirà? Che userete il cashback soprattutto nei supermercati come i miei, e lo dico contro i miei interessi, per fare la spesa. Ingrassando solo le casse delle banche, che per ogni transazione vi preleveranno minimo 2.00€ di commissioni, intascando 20.00€ ad italiano, e le casse dei grandi gruppi di distribuzione organizzata che fatturano diverse centinaia di milioni di euro ogni anno. Altro che negozi di prossimità…

Sempre Superstore

La signora cerca una scappatoia…

: guardi io ero contraria poi mi ha convinto mio marito che è più tecnologico.

Non è finita cara signora: dal 1 gennaio a chi avrà fatto almeno 50 transazioni con bancomat riconosceranno un ulteriore 10%, per un massimo di 300.00€ (compresi i 150.00€ di dicembre). Con 50 transazioni bancomat avrete speso certamente 100.00€. Per farvene rimborsare 50.00 netti. Cioè una media di 0.1 centesimo di euro al giorno. Chi avrà ingrassato di più le banche potrà poi partecipare alla Lotteria degli Scontrini. Vincendo 1500€.

E per finire signora non le dicono che per adeguare le casse al cashback il negozio deve sostenere una spesa non detraibile compresa tra i 100€ ed i 350€. E non solo: io negozio ricevo il pagamento dopo 7 giorni dalla transazione. In quei sette giorni le banche guadagnano con la valuta virtuale e gli interessi al capitale.

: ma allora mio marito si è lasciato infinocchiare… stasera quando torna a casa gli dico che è stato proprio un cretino!

: signora non si preoccupi, lei prelevi al bancomat e paghi con i contanti. Poi mi mandi qua suo marito che facciamo un buono anche a lui!

: grazie molte per avermi spiegato tornerò sicuramente a fare la spesa usando il buono.

DIAMOCI UNA SVEGLIATA!!!

Riimpariamo a ragionare con la nostra testa e non come un gregge di pecore!!!

Vi ho messo in grassetto le frasi che dovrebbe fare alzare un sopracciglio (anzi tutti e due) a qualsiasi essere dotato di spirito critico. Arrivati lì tutti dovrebbero fermarsi e dire:

Oddio, ma chi l’ha scritta ‘sta cavolata? Le pecore sono quelli che la stanno condividendo…

Da quando in qua vi vengono prelevate commissioni per i pagamenti con bancomat o carta di credito? Le commissioni, al massimo, vengono prelevate all’esercente, che paga, a seconda del contratto che ha con la sua banca e con chi gli ha fornito il POS, una cifra variabile. C’è chi paga una quota fissa fino a un certo tetto di incassi, chi paga una percentuale su ogni incasso, dipende. Ma le banche non incasseranno soldi dal cittadino, bensì dall’esercente. Come è sempre stato.

Le banche forniscono servizi, i servizi si pagano

La banca permette all’esercente di non doversi preoccupare dei soldi conservati in negozio, cioè la banca fornisce un servizio all’esercente, servizio che come tutti i servizi va pagato. Le cifre variano, da banca a banca, da servizio richiesto a servizio richiesto. Per avviare un’attività professionale è obbligatorio avere un conto corrente, lo si usa per pagare le bollette, per pagare i fornitori, per pagare le tasse. Ci sono banche costose e banche economiche, ci sono servizi più adatti al piccolo commerciante e altri più pensati per la grande distribuzione. Sta all’esercente decidere che contratto avere e con quale banca.

Tutti gli esercenti italiani da qualche anno sono obbligati ad avere il POS e quindi a pagarne l’eventuale noleggio, che facciano o meno molte vendite con carta di credito. Se non le fanno e incassano in contanti dovranno andare spesso in banca, visto che esistono leggi che impongono un massimo per il contante che posso tenere con me, anche in negozio (mi dicono che quel limite ora è stato annullato, ma devo verificare) . Andare in banca anche solo una volta alla settimana per me è un costo, come tutte le attività che “costano” tempo. Può essere un costo irrisorio o meno, ma è sempre un costo. Se invece i soldi arrivano direttamente in banca per merito del POS quel costo si azzera (ed è normale che sia sostituito da un altro costo in commissioni bancarie, se siano troppo care dipende dal contratto con la banca).

I costi di gestione e il ricarico

Tutte le “spese” che il direttore del supermercato racconta alla signora sono sue, non della signora, è lui che paga la banca per quei servizi. Quanto paga è già ammortizzato nel ricarico dei suoi prodotti, deve esserlo, al contrario non è un imprenditore ma solo un soggetto che s’è inventato un mestiere ma che sarebbe meglio facesse il commesso da un’altra parte: i danni che fa al commercio questo genere di persone sono immensi.

Io sono un commerciante, cerco di spiegarmi al meglio.

Il ricarico dei prodotti che vendo deve includere l’ammortizzazione di tutte le spese che sostengo per poter vendere quel prodotto. Quindi per ogni cosa venduta devo calcolare una percentuale che copra luce, acqua, gas, ma anche affitto del locale, costi bancari, costi per il packaging, costi per fare arrivare la merce eccetera eccetera. Si tratta di una percentuale che si applica fissa ai prodotti o servizi che vendo, non è che la calcolo sul momento di fare la vendita. Se il cliente paga subito magari gli faccio un piccolo sconto, ma state tranquilli lo sconto non supererà mai quella percentuale di ricarico spese. Se lo facessi andrei in perdita. E questo deve succedere tutti i giorni, non in concomitanza con particolari periodi o iniziative per incentivare gli acquisti.

Anche il costo dell’incasso con POS deve essere già calcolato, che tu paghi con la carta o in contanti. Il negoziante che non si comporta così non è un imprenditore ma solo un bottegaio improvvisato, destinato prima o poi a chiudere.

Il cashback, questo sconosciuto

Quindi io cliente pago comunque qualcosa al commerciante che andrà a coprire i costi della sua attività, sia che paghi in contanti o in plastica poco conta. In compenso con il cashback potremo rivedere parte dei soldi che abbiamo speso pagando con la carta.

Vi riporto dalla “guida al Cashback” presente sul sito dell’app IO:

“Rimborso percentuale (“Cashback”)

In base al Periodo di riferimento, per accedere a questo tipo di rimborso devi effettuare un numero minimo di transazioni con gli strumenti di pagamento elettronici preventivamente registrati ai fini del Programma. – Nel Periodo Sperimentale (Extra Cashback di Natale), il numero minimo è di 10 transazioni. – Per ciascuno dei tre Semestri successivi, il numero minimo è di 50 transazioni. Il rimborso è pari al 10% dell’importo di ogni transazione ed è calcolato sulla base del valore complessivo delle transazioni effettuate durante il Periodo di riferimento e rilevanti ai fini del Programma. Per le transazioni [non è previsto un importo minimo], ma le transazioni di importo superiore a 150 euro concorrono, ai fini della partecipazione al Programma, fino all’importo massimo di 150 euro. Per ogni singola transazione, quindi, il limite di rimborso ottenibile è pari a € 15. In ogni caso la quantificazione del rimborso è determinata su un valore complessivo delle transazioni mai superiore a € 1.500,00 nel singolo Periodo.”

Non serve che l’esercente faccia qualcosa, il cashback parte dall’uso del pagamento elettronico in un negozio fisico da parte dell’acquirente. Il negoziante deve fare degli aggiornamenti per la lotteria degli scontrini, ma quella è un’altra cosa che non c’entra con il cashback. Per il cashback sei solo tu, cliente, a dover scaricare la app dedicata sul tuo cellulare e impostarla come richiesto. Ho letto discussioni dove qualcuno sostiene che lui, da negoziante, si rifiuta di farti fare il cashback. Chi lo dice non sa di cosa sta parlando. L’esercente non deve fare nulla perché il cashback sia attivo. A meno che non vi vieti il pagamento con moneta elettronica, quindi violando la legge visto che il POS è obbligatorio (anche se, controsenso italiano non esiste una sanzione per chi non l’abbia o non lo lascia usare), non ha alcuna parte nel processo di spesa/rimborso detto cashback.

Tutto il discorso sull’ingrassare le banche è populismo, considerazioni che si possono fare quotidianamente ma che non c’entrano niente con il cashback. Certo che se hai una banca che ti strozza con accordi pessimi, o se vivi in una zona dove c’è poca concorrenza tra istituti, c’è il rischio che tu abbia commissioni alte. Ma la maggior parte degli italiani vive in zone ad alta densità abitativa dove di banche ce ne sono tante e si possono confrontare prezzi e servizi. Nel caso, comunque, chi sta ingrassando la banca è l’esercente, non la signora che vuole usare il bancomat. Per lei è una convenienza, anzi più convenienze: non deve girare con il contante, non deve contare i resti, se le rubano la borsa le basta bloccare le carte e (ma dipende dalla carta che usa) ha alcune assicurazioni sugli acquisti che ovviamente, pagando in contanti, decadono.

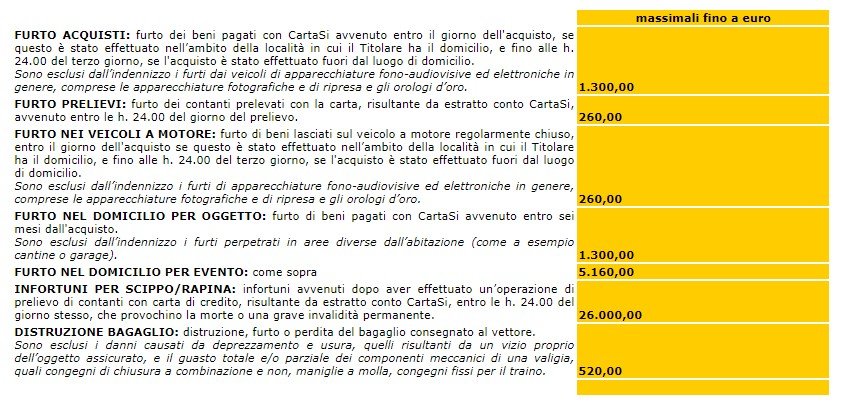

Ad esempio questa era un’elenco di massimali assicurativi di coperture con CartaSì:

Si tratta di servizi che sono inclusi nella cifra annuale che paghiamo per avere la carta, cifra che oltretutto con alcune compagnie è zero se spendiamo almeno un tot mensile. Io ho una MasterCard e, se spendo una media di almeno mille euro al mese, la carta non mi costa nulla. (Noemi aggiunge che ha un bancomat che non le costa niente e una carta di credito su circuito Visa che le costa 25€ l’anno se non raggiunge il minimo di spesa annuale richiesto che sta intorno ai 3mila €, altrimenti zero.)

Da commerciante, per curiosità…

Ho preso tutti gli estratti conto dell’anno scorso, ho sommato ogni commissioni bancaria e interbancaria e quelle relative al transato, ho sommato le entrate generate tramite moneta elettronica, e con quei due dati ho ricavato la percentuale media che pago alla banca per l’uso dello strumento: mi assesto su circa l’1%. A quello va aggiunto il costo mensile di uso del POS, che però è già incluso nelle spese generiche del mio conto corrente. Una cifra non scorporabile ma direi bassa, visto che di canone conto corrente non arrivo ai 20 euro mensili ma che in essi sono compresi il POS, l’assistenza al dispositivo, l’internet banking e altri servizi dedicati alla mia attività. L’ho installato nel 2009, mi sarà probabilmente costato qualcosa in più di installazione, ma in undici anni quella spesa è stata abbondantemente ammortizzata.

In negozio accetto Bancomat, Diners, MasterCard e Visa senza alcun problema, senza un importo minimo da spendere per il pagamento. Sia chiaro, vendo prodotti e servizi dove quella spesa come minimo sarà di 5 euro, quindi non posso paragonarmi a un bar da caffè, ma se avessi un altro tipo di attività farei i miei conti per valutare se mi conviene o no mettere un tetto minimo: chi entra per prendere un caffè e non ha contanti può sempre aggiungere qualche acquisto d’impulso, che sarebbe una vendita persa nel caso che il cliente senza contanti fosse stato obbligato a entrare in un altro bar. Ma in questi casi ognuno, ovviamente, fa le sue valutazioni come imprenditore.

Concludendo

La storiella che viene condivisa in rete è ricca di disinformazione, scritta ad hoc da qualcuno che ha tutto l’interesse che rimaniate nel caos, circola da almeno cinque giorni e la vedete condivisa un po’ ovunque. Chi la sta condividendo spesso nemmeno l’ha letta con attenzione, perché anche il meno scaltro sa che non paga lui le commissioni della carta per le proprie spese…

Ritengo che per il cliente finale il cashback abbia una sua convenienza e fatico a vedere lati pericolosi, ma io sono quell’individuo che se potesse pagherebbe caffè e giornale con carta wireless.